- Home

- Common Agricultural Policy (PAC)

- Instrumentos financieros 2023-2027

Instrumentos Financieros Plan Estratégico de la PAC 2023-2027

El Fondo Europeo Agrícola y de Desarrollo Rural (FEADER) puede proporcionar apoyo a la inversión para agricultores, ganaderos, silvicultores, industria agroalimentaria y proyectos rurales impulsados desde los Grupos de Acción Local (LEADER) a través de instrumentos financieros en forma de préstamos, garantías o capital riesgo.

El Reglamento (UE) 2021/2115 del Plan Estratégico de la PAC, junto con el Reglamento (UE) 2021/2116 Horizontal de la PAC, así como el Reglamento (UE) 2021/1060 de Disposiciones Comunes, crean el marco legislativo básico para los instrumentos financieros cofinanciados con recursos FEADER, en el periodo 2023-2027.

En la versión vigente del Plan Estratégico de la PAC en España se incluye el Instrumento Financiero de Gestión Centralizada de Garantía. (IFGC) que ha sido programado por 10 Comunidades Autónomas.

El apoyo recibido por instrumentos financieros, además, no excluye la posibilidad de recibir subvenciones y pueden combinarse ambas formas de ayuda y ser compatibles bajo las condiciones establecidas en la normativa comunitaria.

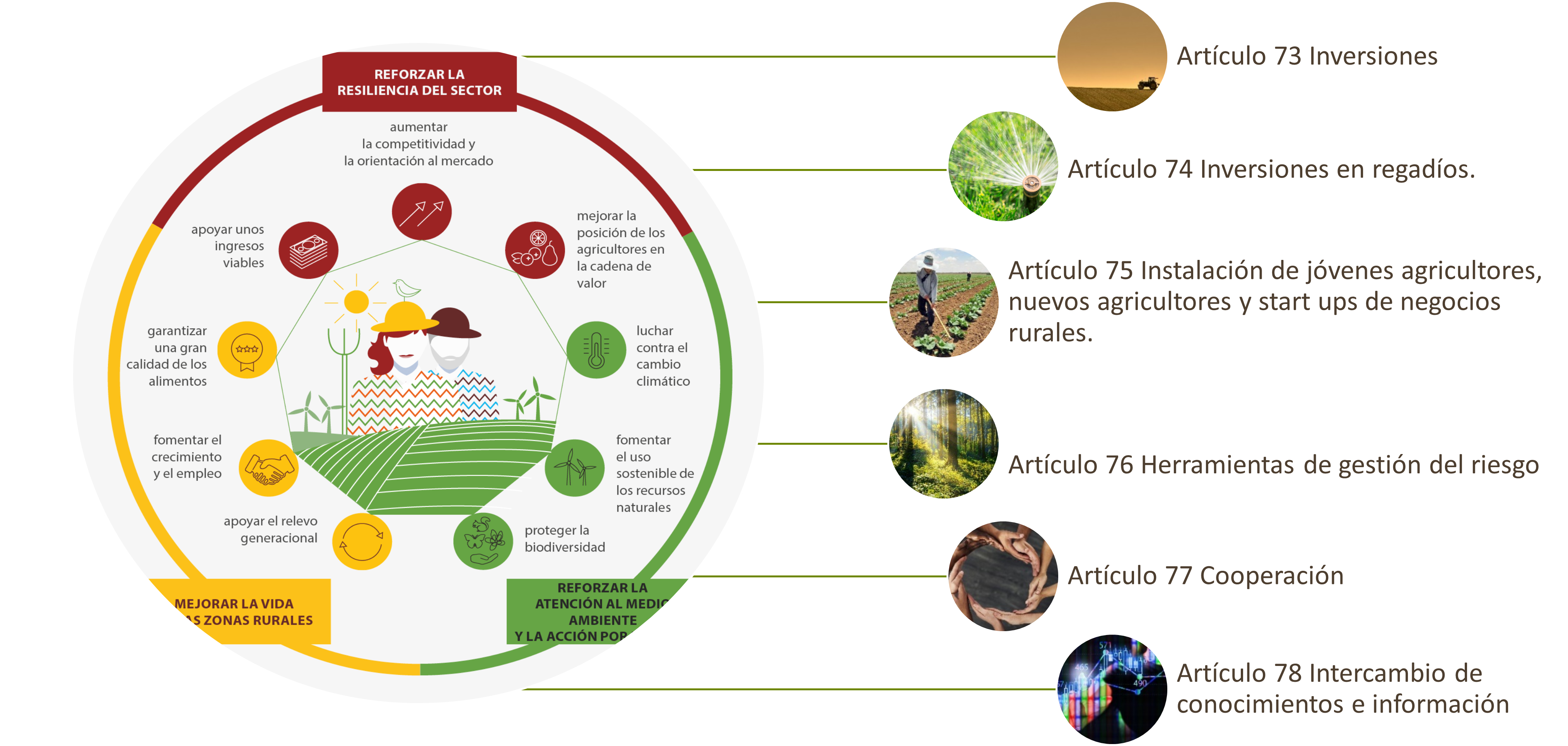

La ayuda en forma de instrumentos financieros según lo establecido en el artículo 58 del Reglamento (UE) 2021/1060 podrá concederse con arreglo a los tipos de intervenciones contemplados en los artículos 73 a 78 del REGLAMENTO (UE) 2021/2115 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 2 de diciembre de 2021.

La nueva PAC incrementa el foco en los jóvenes agricultores y los nuevos agricultores, que se encuentran aún con importantes barreras para acceder a la financiación.

Novedades destacables en este periodo serían las siguientes:

- Mayor número de inversiones elegibles.

- Nuevas posibilidades de combinación de subvenciones e instrumentos financieros en una sola operación.

- El apoyo al establecimiento de jóvenes agricultores y a la puesta en marcha de nuevas empresas rurales, incluido el establecimiento de nuevos agricultores se incrementa hasta los 100.000 euros, cantidad a la que se puede optar a través de la ayuda en forma de instrumentos financieros, subvenciones o combinación de ambas.

- La compra de tierras puede constituir hasta el 100% de la inversión elegible cuando el apoyo se brinde a través de instrumentos financieros y los destinatarios sean agricultores jóvenes.

- Se pueden solicitar también préstamos para capital circulante autónomo, sin necesidad de vincularlo a inversiones.

- Posibilidad de programar instrumentos financieros para proyectos impulsados desde los Grupos de Acción Local (GAL) mediante la metodología LEADER en los territorios.

Los proyectos LEADER, novedad este periodo dentro del IFGC, incluyen actuaciones muy variadas dirigidas a fomentar la creación de empleo, la diversificación económica, la innovación, la conservación y mejora medioambiental y la mejora de la calidad de vida en el medio rural desde múltiples ámbitos. Estos proyectos podrán ser apoyados mediante los instrumentos financieros mejorando las condiciones de acceso al crédito de estas inversiones en el medio rural. LEADER es un método de desarrollo local que lleva 20 años utilizándose para hacer partícipes a los actores locales en el diseño y la puesta en marcha de estrategias, la toma de decisiones y la asignación de recursos para el desarrollo de sus zonas rurales.

Se espera que los instrumentos financieros, como mecanismo de apoyo, aumenten su presencia en los sectores agrícola y agroalimentario y contribuyan a lograr los avances necesarios para el Pacto Verde Europeo y las nuevas estrategias de Biodiversidad y De la granja a la mesa. También pueden contribuir a la nueva visión a largo plazo para las zonas rurales ayudando también a las PYME rurales no agrícolas a iniciar o desarrollar sus actividades.

Infórmate sobre el Instrumento Financiero de Gestión Centralizada

Página Web del Fondo Europeo Agrícola de Desarrollo Rural de la Comisión Europea